GB_BY Главный Бухгалтер

Все о главных бухгалтерских новостях, важных изменениях законодательства, популярных статьях журнала «Главный Бухгалтер» и бухгалтерского портала GB.BY Связанные каналы | Похожие каналы

7 065

obunachilar

Kanalda mashhur

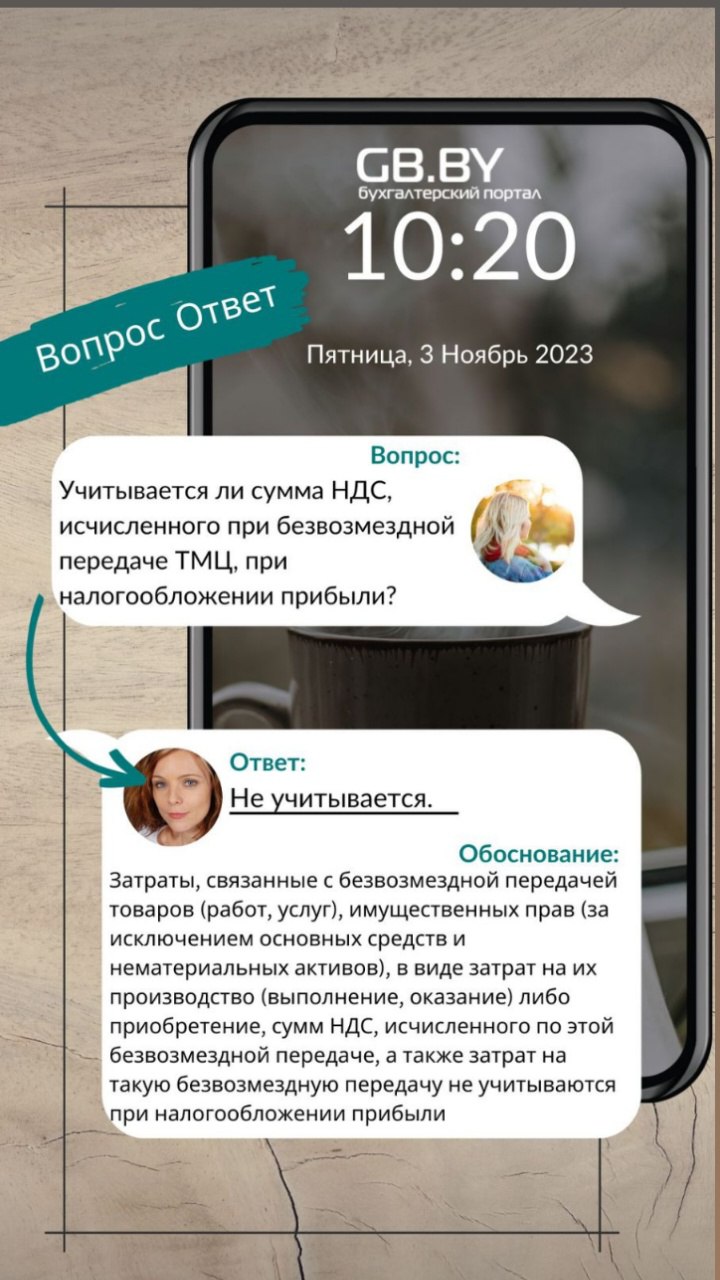

💡Правильный ответ - Вправе. 📚Обоснование: Кредит предоставляется юридическим лицам в белорусских...

#учетнаяполитика ❗Главное изменение: среди многочисленных изменений, внесенных Законом № 47-З в...

#важныеизменения ✏️Чтобы не допускать ошибок в работе, бухгалтеру необходимо быть в курсе измене...

✨Мы, может, и не верим в чудеса, Но смотрим в новый год с большой надеждой. Есть вера, что уже н...

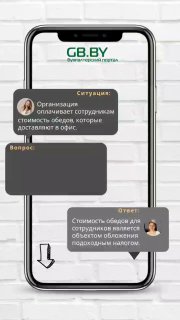

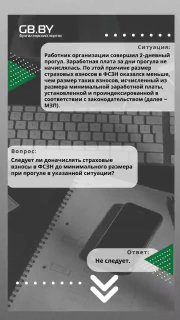

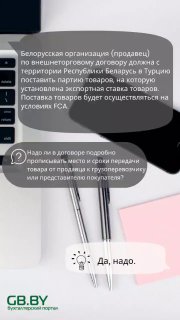

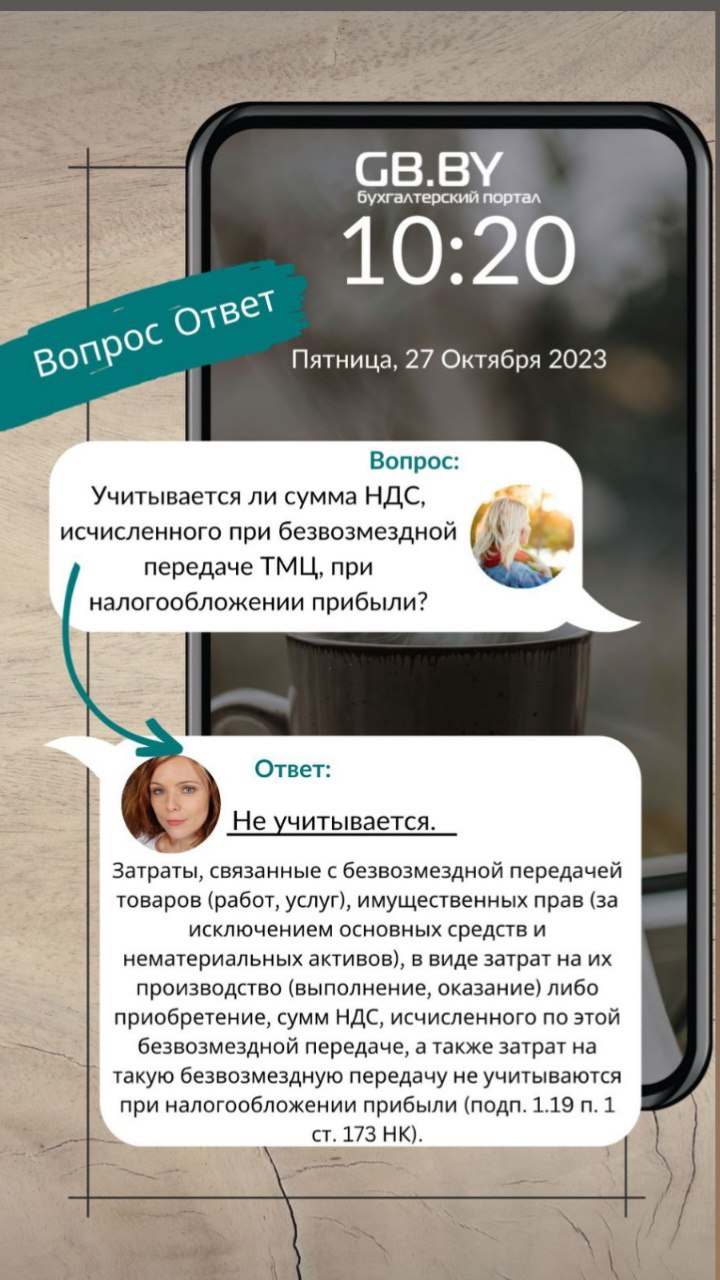

❓Вправе ли банк выдать такой кредит? Вправе. Нет.