GB_BY Главный Бухгалтер

Все о главных бухгалтерских новостях, важных изменениях законодательства, популярных статьях журнала «Главный Бухгалтер» и бухгалтерского портала GB.BY Связанные каналы | Похожие каналы

6 937

подписчиков

Популярное в канале

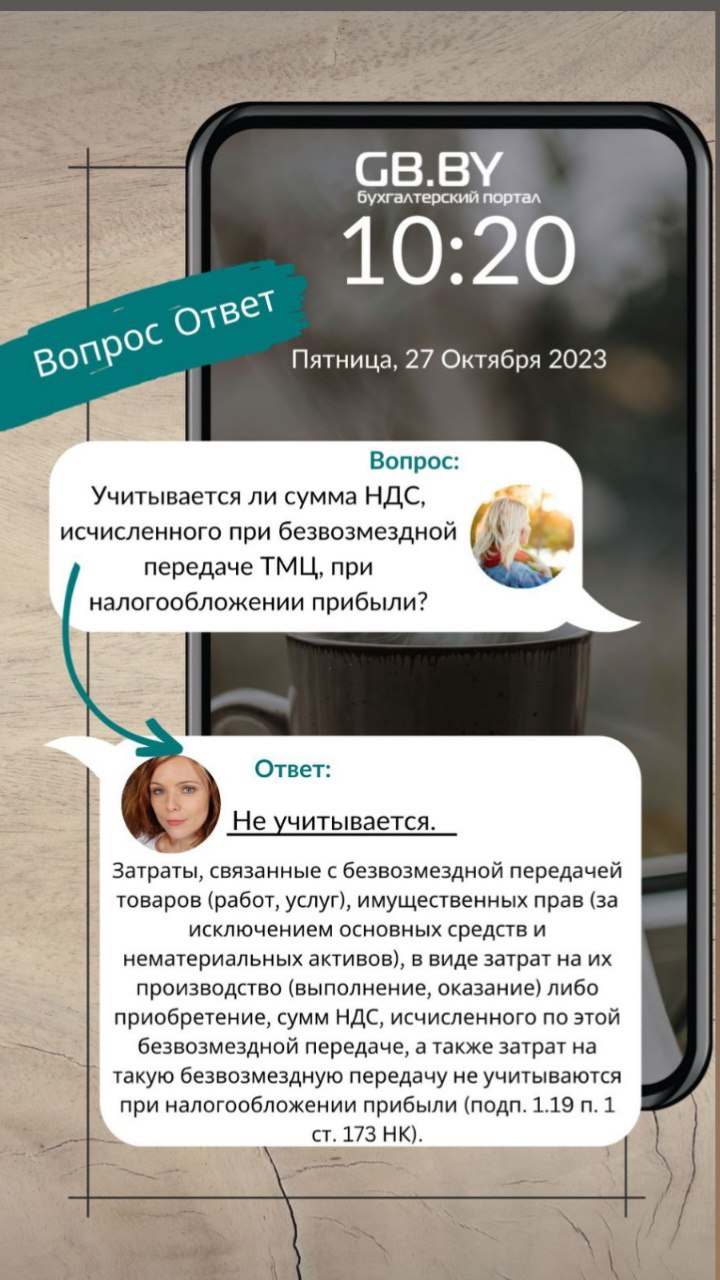

💡Правильный ответ - Не нужно. 📚Обоснование: дилеру не надо выписывать ЭН на новые летние шины, ...

❓Надо ли дилеру выписывать электронную накладную (ЭН) на шины? Нужно на зимние шины. Нужно на лет...

🗂️ Ситуация: Организация при покупке у дилера нового автомобиля попросила заменить летнюю резину ...

📝С 1 января 2025 года размещать вакансии в базах по поиску работников нужно по новым правилам #ка...

❓Может ли организация на сумму расходов по приобретению газоочистной установки и на подтвержденны...