GB_BY Главный Бухгалтер

Все о главных бухгалтерских новостях, важных изменениях законодательства, популярных статьях журнала «Главный Бухгалтер» и бухгалтерского портала GB.BY Связанные каналы | Похожие каналы

7 306

подписчиков

Популярное в канале

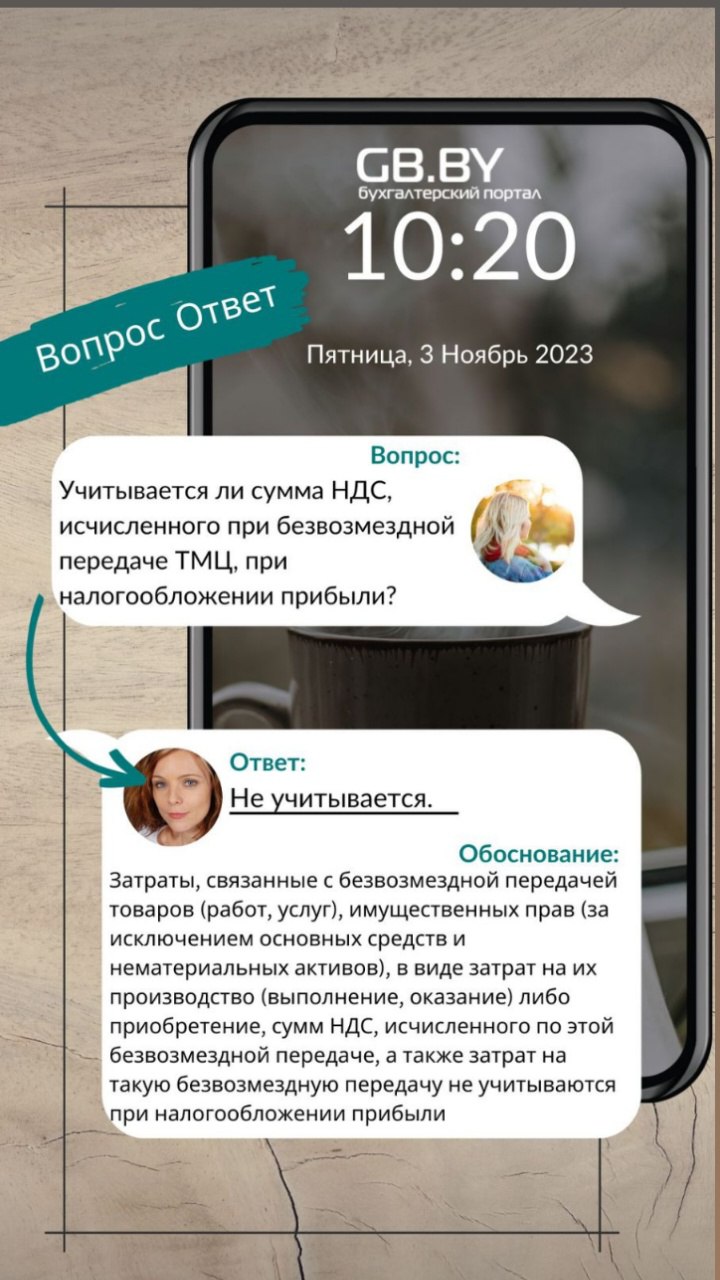

❓Какой проводкой отразить доначисление амортизации за 2023 г.? Д-т 83 – К-т 02. Д-т 84 – К-т 02.

💡Правильный ответ - Д-т 84 – К-т 02. 📚Обоснование: ошибка, допущенная в году (годах), предшест...

🗂️ Ситуация: При подготовке к переоценке здания на 1 января 2025 г. бухгалтер обнаружила ошибку,...

💡 Правильный ответ - В течение 30 дней с момента утверждения. 📚 Обоснование: С 1 января 2025 г. ...

❓Когда организации нужно представить учетную политику в налоговую инспекцию? В течение 30 дней с ...